آخرین تغییرات قانون چک مربوط به سال 1400 است. از آنجایی که چکها اعتبار خود را در بین مردم از دست داده بودند قانون گذار به دنبال اعتباربخشی مجدد به چکها برآمد و به همین جهت این قانون شکل جدید و یکپارچهای از چکها را ارائه کرد و از آنجا که این چکها باید در سامانه صیاد ثبت شوند به چکهای صیادی معروف شدند. سامانه صیاد سامانه یکپارچهای زیر نظر بانک مرکزی در خصوص ثبت انتقال و استعلام چکها است. یعنی هر فرد برای استفاده از این چکها چه صدور چه دریافت وجه انتقال باید تمام عملیات خود را در سامانه صیاد ثبت نماید. در این مطلب تمام مراحل نحوه وصول چک را بیان خواهیم کرد.

تمام چکهای صیادی ویژگیهای مشترکی باهم دارند که آنها را از سایر چکها متمایز مینماید. از جمله اینکه تمامی این چکها حتی اگر از بانکهای مختلف و به عهده آنها صادر شده باشد به رنگ بنفش بوده و دارای کد شناسه ۱۶ رقمی هستند و عبارت (کارسازی این چک منوط به ثبت آن در سامانه صیاد است) پایین آن درج گردیده است. مهمترین تفاوت شکلی چکهای صیادی با چکهای قدیمی همین شناسه ۱۶ رقمی درج شده در آن است که امکان استعلام حساب صادر کننده را به دارنده میدهد.

طبق قانون جدید اگر صادرکننده موجودی کافی برای وصول چک در حساب جاری خود نداشته باشد بانک میتواند کسری مبلغ را از دیگر حسابهای موجود فرد در همان بانک برداشت نماید. اگر مبلغ کسری در حسابهای دیگر او هم موجود نبود طلبکار میتواند با دریافت گواهی عدم پرداخت برای صدور اجراییه اقدام نماید. طبق این قانون اگر وجه چک وصول نشود بانک مرکزی موظف است ظرف ۲۴ ساعت حسابهای صادر کننده را در تمامی بانکها و موسسات تا میزان کسری مسدود نماید.

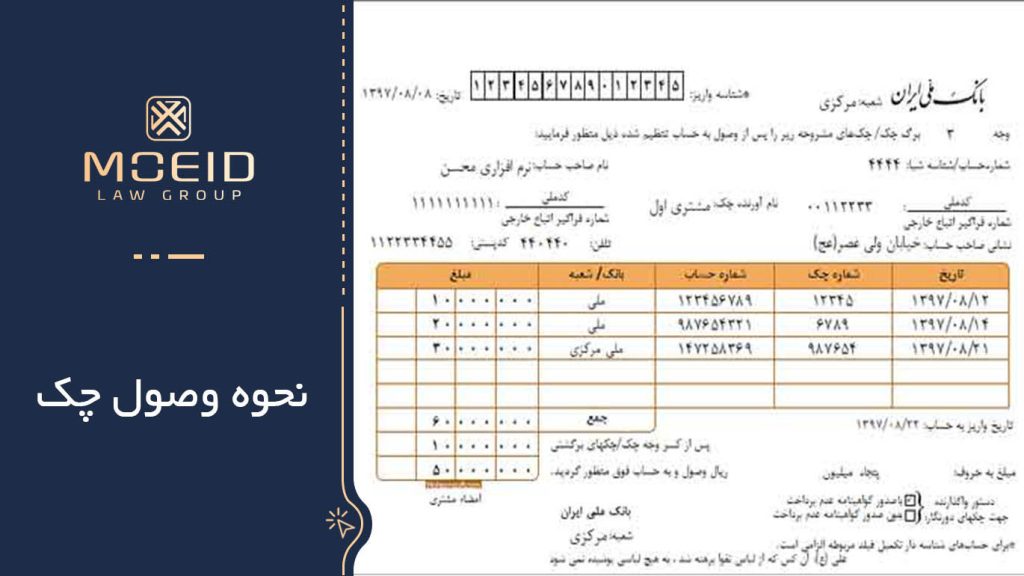

برای بررسی امکان وصول چک صیادی در بانک دیگر مراحل مربوط به این فرایند بررسی میشود. این فرایند پس از تایید و ثبت چک در سامانه صیاد انجام میگیرد؛ در این بخش شما دو انتخاب دارید، یا به بانک صادر کننده چک مراجعه کنید و یا به بانکی که در آن حساب دارید. هر یک از این بانک ها برای نحوه وصول چک صیادی مبلغ بالا شما خدماتی را ارائه میدهند.

برای این که چک صیادی خود را نقد کنید، باید به یکی از بانکهای صادر کننده چک مراجعه کرده و وجه چک را دریافت نمایید. روش دریافت وجوه نقدی نیز بسته به انتخاب ذینفع چک خواهد بود. در این زمینه شما میتوانید به ازای چک صیادی خود وجه نقد دریافت کنید و یا آن را به یکی از حسابهای خود انتقال دهید. در این جا از روشهای ساتنا و پایا برای انتقال وجه مورد نظر استفاده میشود.

در صورتی که در بانک صادر کننده چک صیادی حساب فعالی نداشتید، قادر به وصول آن در سایر شعب بانکی خواهید بود. شما میتوانید به هر یک از بانکهای انتخابی خود مراجعه کرده و چک صیادی را با روشهای نام برده شده نقد کنید. در این فرایند ابتدا مدارک مورد نیاز برای وصول دریافت شده و فرمهایی برای تکمیل به مشتریان ارائه میشوند. پس از تکمیل این مراحل چک در حساب شخصی شما در شعبه بانک مورد نظر خوابانده میشود.

با این شرایط پس از بررسی حساب شما و وضعیت حساب صادر کننده چک، مبلغ مورد نظر به حساب شما واریز خواهد شد. این فرایند در هر یک از روشهای انتقال وجوه چک صیادی در مدت زمان مشخصی انجام میگیرد.

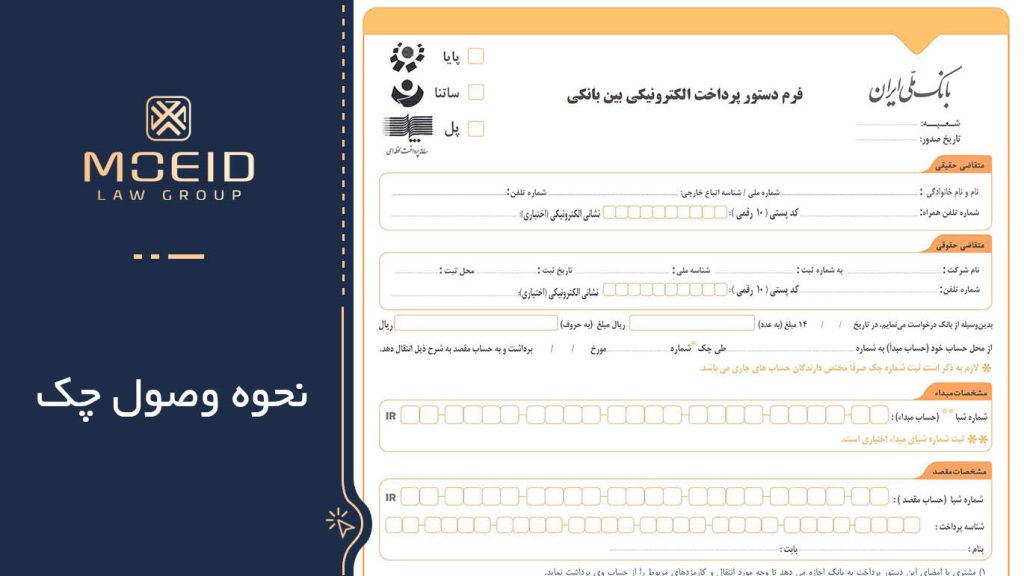

پیشتر اشاره کردیم که برای وصول چک صیادی در بانک دیگر باید فرمهای وصول را به درستی پر کنید تا اطلاعات شخصی مربوط به حساب شما محرز شوند. در این مرحله باید از باجه بانک مورد نظر فرم وصول چک صیادی را دریافت کرده و موارد زیر را به دقت تکمیل کنید:

تکمیل مشخصات هویتی که در پشت چک درج شدهاند؛ در این جا باید مشخصات خود را در پشت چک نیز بنویسید.

در حال حاضر برای واریز چک به حسابی غیر از بانک صادر کننده روشهای مختلفی وجود دارد که به شرح زیر هستند:

در صورت تمایل به وصول چک صیادی در بانک دیگر میتوانید، از شماره شبای بانک مقصد استفاده کرده و قبوض ساتنا و پایا را تکمیل کنید. در برخی از بانکها امکان انتقال مستقیم وجه از حساب صادر کننده چک به بانک دیگر وجود دارد. اما در برخی از بانکها ابتدا وجه چک به حسابی در بانک مبدا منتقل شده و سپس شرایط انتقال آن به بانک دیگر فراهم خواهد شد.

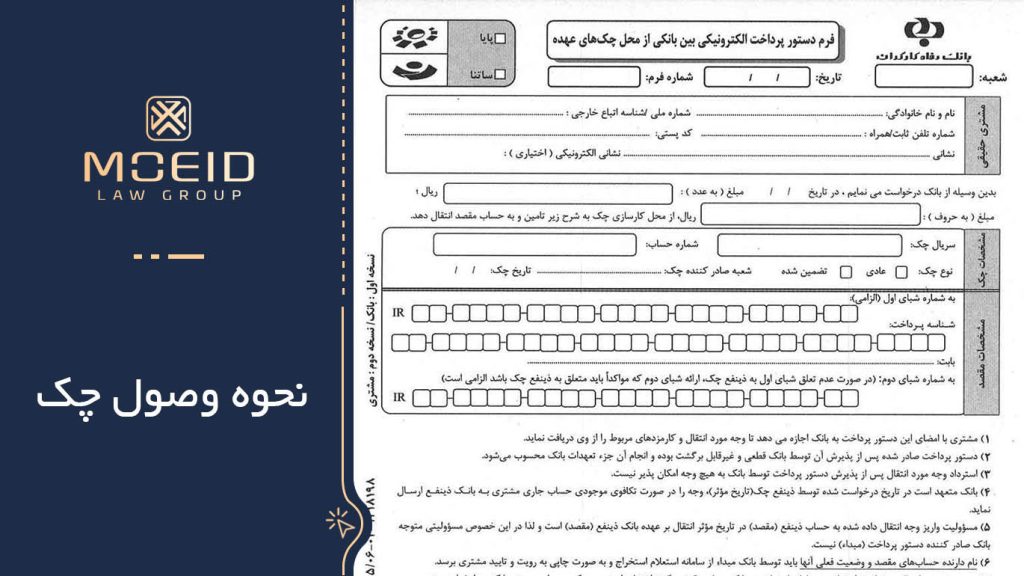

در روش بعدی نحوه وصول چک برای وصول چکهای صیادی در بانکی غیر از بانک صادر کننده چک میتوانید از چکهای بین بانکی استفاده کنید. در این زمینه باید شعبه بانکی مورد نظر را مشخص کرده و برای واریز آن به حساب مقصد اقدام میکنید. در این روش هزینههایی برای انتقال وجه بین دو بانک از مشتریان دریافت میشود.

در صورت برگشت خوردن چک صیادی به محض صدور گواهی عدم پرداخت و بدون اینکه نیاز باشد فرد اقامه دعوا نماید و یا حکم محکومیت از دادگاه یا شورا دریافت نماید میتوان مستقیماً از طریق ادارات اجرای ثبت یا دفاتر خدمات قضایی از دادگاه تقاضای صدور اجراییه کرد. البته باید توجه داشت که در این روش فقط نسبت به اصل پول میتوان اقامه دعوا کرد و برای مطالبه خسارت تاخیر تادیه جداگانه باید اقامه دعوا نمود. پس برای انتخاب بهترین روش در زمینه نحوه وصول چک حتما با یک فرد آگاه و متخصص مشورت نمایید تا از اتلاف وقت و هزینه خود جلوگیری نمایید.

در قانون جدید چک، میتوان به جای چک کاغذی تقاضای چک تکبرگ الکترونیکی داد و بدون اعتبار سنجی و رتبهبندی چک گرفت، اما باید دانست که هرگونه تخلف با چک الکترونیک دقیقا چالشهای مشابه دسته چک کاغذی دارد و برای استفاده دوباره از چک، نه تنها باید از چک برگشتی رفع سوء اثر شود بلکه باید ۳ سال صبر کرد تا بتوان مجدد چک گرفت. یعنی هر شخص باید بداند هر گونه تخلفی که در صدور ثبت و انتقال این چک ها انجام دهد دقیقا او را دچار مشکلاتی مینماید که در خصوص چکهای کاغذی هم وجود داشت.

پس برای اشخاص در این خصوص راه گریزی نیست و بهتر است از ابتدای امر یعنی از صدور این چکها تمام جوانب حقوقی و قانونی را رعایت نمود تا از بروز مشکلاتی که ممکن است در این خصوص دامنگیر صادرکننده دریافت کننده و حتی جامعه گردد جلوگیری به عمل آید.

توصیه میکنیم اگر با چک زیاد کار میکنید تلاش کنید یک وکیل چک صیادی در تهران کنار خودتان داشته باشید.

طبق قانون جدید افرادی که دسته چک ندارند هم میتوانند به صورت موردی چک صادر نماید چکهای موردی چکهایی هستند که برای اشخاص حقیقی و فاقد دسته چک به صورت موردی ارائه می شود.

ویژگیهای چک موردی و شرایط استفاده از آن عبارتند از:

بر اساس قانون جدید برای افراد زیر از داشتن چک موردی محروم هستند و بانک ها نمیتوانند به همه افراد چک تحویل نمایند. بنابراین صدور چک موردی به اشخاص زیر ممنوع است:

طبق اعلام بانک مرکزی دستهچکهای قدیمی که تاریخ صدور آن قبل از مرداد ماه ۱۳۹۷ است در حال حاضر اعتبار ندارد و فرد نمیتواند از آنها استفاده نماید ولی دسته چکهایی که از ابتدای شهریور سال ۹۷ صادر شده باشند تا زمان اتمام برگهای دسته چک اعتبار دارند و برای صدور، دریافت و انتقال چک نیازی به ثبت در سامانه صیاد نیست و میتوانند مانند قبل کارسازی شوند. صاحبان حساب در پروسه نحوه وصول چک از این بابت نگرانی نداشته باشند، اما به جهت اعتبار بالاتر چکهای صیادی، بهتر است از این چکها استفاده نمایند.

در ادامه این مطلب با عنوان نحوه وصول چک ، برای استعلام وضعیت اعتبار صادرکننده چک صیادی، میتوان شناسه ۱۶ رقمی مندرج در چک را به سامانه استعلام پیامکی بانک مرکزی به شماره 701701 ارسال نمود و حداکثر پس از 15 دقیقه پاسخ آن ارسال میگردد و سپس بر اساس اعلام نتایج بانک در خصوص میزان اعتبار صادرکننده میتوان تصمیم گیری کرد.

پس از ارسال شناسه 16 رقمی مندرج در چک به سامانه استعلام پیامکی بانک مرکزی (برای مطالعه بیشتر روی استعلام پیامکی اعتبار صادرکننده چک صیادی کلیک نمایید) نتیجه استعلام حداکثر پس از 15 دقیقه ارسال و وضعیت اعتبار صادرکننده با پنج رنگ نشان داده میشود که معنای آن به شرح ذیل است:

صادرکننده، فاقد هرگونه سابقه چک برگشتی یا در صورت سابقه تمامی موارد رفع سوء اثر شده است.

یعنی صادرکننده دارای یک فقره چک برگشتی یا حداکثر مبلغ ۵۰ میلیون ریال تعهد برگشتی است.

یعنی صادرکننده دارای دو تا چهار فقره چک برگشتی یا حداکثر ۲۰۰ میلیون ریال برگشتی است.

یعنی صادرکننده دارای ۵ تا ۱۰ فقره چک برگشتی یا حداکثر ۵۰۰ میلیون ریال تعهد برگشتی است.

یعنی صادرکننده دارای بیش از ۱۰ فقره چک برگشتی یا بیش از ۵۰۰ میلیون ریال تعهد برگشتی است.

باید توجه داشت که بر اساس قانون جدید علاوه بر اشخاص حقیقی اشخاص حقوقی نیز میتوانند دسته چک صیادی دریافت نمایند. شرایط دریافت دسته چک صیاد توسط اشخاص حقوقی:

در قانون جدید چک، برای شخصی که چکی را صادر نموده که منجر به برگشت خوردن آن گردیده محرومیتهای زیادی در نظر گرفته شده است که موارد آن به شرح ذیل میباشد:

ممنوعیتهای ذکر شده تا زمان پرداخت بدهی و رفع سوءاثر از چک برگشت، به قوت خود باقیست.

چطور میتوانم چک صیادی را نقد کنم؟

ابتدا باید استعلام وضعیت چک و ثبت انتقال چک به نام خود را بررسی کنید و در نهایت مراجعه به بانک صادر کننده با کارت شناسایی برای نقد کردن.

آیا میتوانم چک صیادی را به فرد دیگری انتقال دهم؟

بله، از طریق سامانه صیاد و با وارد کردن کد صیادی میتوان چک را به شخص دیگر انتقال داد و او نیز باید تایید کند.

چرا برخی چکهای صیادی قابل وصول نیستند؟

به دلیل کمبود موجودی، عدم اعتبار، مسدودی حساب یا عدم ثبت و تایید در سامانه قابل وصول نیستند.

دیدگاه کاربران

دیدگاه کاربران

...هیچ نظری ثبت نشده